金融リテラシーってなんのさ。

金融リテラシーという言葉の意味をご存じでしょうか?

もし高校生に「金融リテラシーって何?」と聞かれたらあなたは答えられますか?

2022年小学生〜高校生の金融教育が義務化され、金融リテラシーについて話題となりました。

- そもそも金融リテラシーってなに?

- 金融教育っていうけど具体的には何を学んでいるの?

今回は金融教育の具体的内容について、わかりやすく解説します。

なお、この記事は金融庁から発表されている「高校生向け金融経済教育指導材料」を参考にしています。

金融リテラシーとは

金融リテラシーの言葉の意味を正確に把握してますか?

金融教育における金融リテラシーの「金融」とは、「私生活に密着するお金」に関する事を指します。

具体的には、以下のようなものがあります。

- 家計管理や生活設計などお金の使い方

- 預貯金など銀行の活用方法

- 株式・債券・投資信託などの基礎知識

- クレジットカードやローンとの付き合い方

では、金融リテラシーの「リテラシー」とは何を指すのでしょうか?

|

” リテラシーとは「物事を正確に理解し、活用できること」を表す言語 ” |

「金融リテラシーが高い人」とは「私生活に密着するお金に関する事を、正確に理解して活用することが上手な人」と言い換えることができます。

義務教育にて金融教育が必修化

これまでの金融教育は家庭の金融リテラシーによって左右されていましたが、金融教育が義務化されることによって、平等な金融リテラシーを得られると考えられています。

なお、2022年4月1日から成人年齢が20歳から18歳に引き下げられたことから、若年層の金融リテラシーを向上させることが急務となったと言っても過言ではありません。

急に18歳から成人って言われてもなぁ

世界的に見て成人は18歳からという国が多いんだよ

成人年齢を引き下げたのは世界的背景を鑑みて18歳から成人と判断し、社会活動に参加している諸外国が多いという背景を考慮して日本でも民法が改正されたとされています。

日本は、金融教育においても遅れが指摘されており、世界に合わせた水準の教育を行おうという政府の判断だったと考えられます。

成人年齢引き下げによる金融トラブル回避

前述したように、成人年齢が18歳に引き下げられました。

成人年齢の引き下げに伴い、様々な金融トラブルが予想されたため、金融庁は注意喚起も兼ねて金融教育を義務化することとなりました。

実際にそんなにトラブルはあるのかしら?

たとえば、今までは20歳以上でしか作れなかったクレジットカードを18歳からでも親の承諾なしで作れるようになりました。

「クレジットカードは手元にお金がなくとも支払いが済む魔法のカード」だと思って使用してしまうと、多重債務という金融トラブルが起こる可能性があります。

多重債務???

具体的な金融トラブルはこちらで紹介しているよ

クレジットカードを作る時には、まずは仕組みを知り、計画を持って使用しなければなりません。

他にも、マルチ商法やネットワークビジネスと呼ばれる詐欺まがいの金融トラブルも実際に起こっています。

これから大人へと成長していく子どもたちへの金融教育は自分を守るために必須の知識だと言えるでしょう。

経済的に自立した社会人を育てる

金融リテラシーが高いことでどのような結果を得ることができるでしょうか?

具体的には以下の4点が挙げられています。

- 家計管理がしっかりしている

- 計画を立ててお金を準備しているので、やりたいことを実現しやすい

- 緊急時の備えがあるので、危機(自身のケガや病気、 不景気による収入減など)に強い

- 詐欺や多重債務などの金融トラブルにあうことが少ない

引用 高校生向け金融教育指導材料より

小学生から高校生、大学生にかけて多感な時期は、教育の場だけではなく、生活環境や友人との人間関係も価値観や金融リテラシーに関わる大切な期間です。

経済的に自立し、より良い暮らしを送るために必要なことは教育の場だけではなく、日常生活の中にも存在していることを念頭におきましょう。

人との出会いは座学以上の体験を得られる!

その上で、金融教育を学ぶことでより具体的な教養を兼ね備えた金融リテラシーを身につけることができます。

金融教育の主な内容

2022年から義務化された金融教育は小学生以上を対象としています。

対象年齢により金融教育内容は少しずつ異なりますが、今回は高校生向けの内容にフォーカスしていきましょう。

高校生に話す内容がわかっていれば大人も理解できますよ!

金融教育とは具体的に以下の6項目をいいます。

- 家計管理

- 生活設計

- 預貯金

- 株式・債券・投資信託

- 生命保険、損害保険

- クレジット、ローン

具体的な金融教育の内容を見てみましょう。

家計管理

家計管理とは、収入と支出の詳細を把握し管理することです。

例えば、仕事やアルバイトによる収入に対して支出は家賃、食費、生活費、その他変動費を自分で把握することの大切さを学びます。

入ってくるお金に対して出て行くお金の方が大きければ、赤字になるのは明白な事実です。

意識的に家計管理を行い、貯蓄できる仕組みづくりを学ぶことが目的です。

生活設計

生活設計とは、1年後、5年後、10年後と自分の未来がどうなるのかを予測し、必要なお金を理解し、運営、管理することです。

具体的にどういうこと?

例えば、奨学金を借りて大学に通うことになった場合、利子付きの奨学金であれば借りた額よりも多い金額を何年もかけて返済しなければなりません。

未来予測をして必要なお金を手元に残すことは、自分の将来について考えること。

一生のうちに自分がやりたいことを考えて、ライフプランを立てましょう。

やれないことじゃなくてやりたいことを考えてみよう!

金融庁から公開されている高校生向けの金融教育授業副教材で、実際に自分のライフプランではどのような予測ができるのかシュミレーションしてみてはいかがでしょうか。

預貯金

金融教育において一番馴染みがある内容かもしれません。

預貯金とは、銀行にお金を預けることです。

もし銀行が倒産してしまっても、預貯金のうち1000万円までは元本保証されています。

元本保証とは、預けたお金が減ることはないため、安全性が高いとされています。

キャッシュ イズ キング

高度経済成長期の日本では、銀行にお金を預けると預けた額の何%かをボーナスのように受け取ることができるという夢のような制度がありました。これを預金金利と言います。

ただし、近年の銀行の預金金利はほぼ0%に等しく、銀行にあずけても収益性は低いとされています。

預貯金はいつでも引き出せる安心材料でもあります。

病気や怪我で働けなくなった時のために生活防衛資金として生活費の約1年分は備えておくことが大切です。

稼いだお金を全部使うんじゃなくて、天引き貯金していこう!

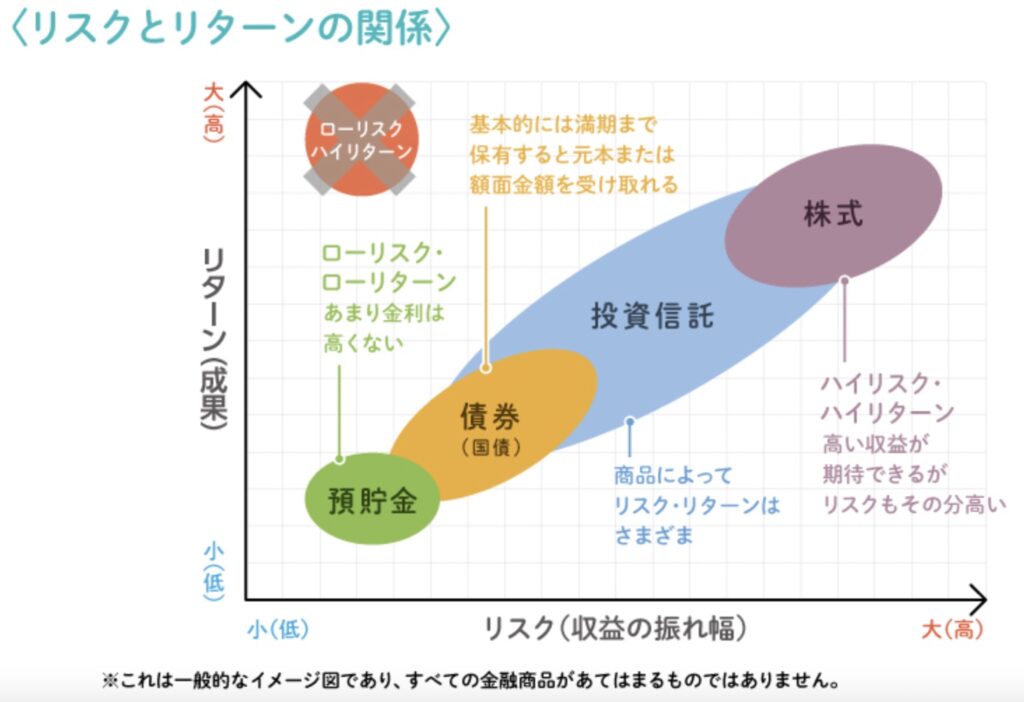

株式・債券・投資信託

資産を増やすためには、株式や債券、投資信託という、いわゆる「投資」が重要です。

もっと具体的にいうと「金融投資」とよばれるもので、リスクがあるもののリターンは預貯金よりもあります。

一般的に、株式はハイリスク、ハイリターン。

債券はローリスク、ローリターンと言われています。

そもそも株式とか債券って何?って人はこちらのサイトを参考にしてね!

投資信託は株式と債券の間に位置していますが、いずれも元本保証はなく、リスクがゼロということはありません。

それに比べて、先述した預貯金は元本割れのリスクはないため最も安全とされています。

日本証券業協会HPより引用( https://www.jsda.or.jp/jikan/lesson3/ )

日本証券業協会HPより引用( https://www.jsda.or.jp/jikan/lesson3/ )

しかし、現在の日本の低金利のもとでは、預貯金だけでは資産は増えません。

だから投資が必要なんだね!

自分の資金を株式などに投資すると、経済活動により利益の一部を受け取ることができます。

経済活動がより活性化していくと共に、私たちの生活もより豊かで便利になっていくのです。

資産を増やすためには余剰資金を運用していくことが今後不可欠になっていくでしょう。

生命保険・損害保険

私たちが日々生活する中で、突然の事故や病気で生活が困窮してしまう可能性も否定できません。

そういった、もしもの備えに生命保険や傷害保険は必要です。

もしもの備えってどんなこと?

例えば、大学に進学して一人暮らしを始める時、ワンルーム賃貸で生活することになりました。

賃貸の契約の際、必ず入っておく保険が火災保険です。

火災保険は損害保険のうちの一つで、火事で部屋が使えなくなってしまった時の保証になります。

もし自分のタバコの火が原因で火事を起こしてしまった時、火災保険に入っていなかったら、莫大な修繕費を自費で補う可能性もあります。

安心して生活を送るためによく理解して必要な保険に加入しましょう。

ただし、保険会社による手数料ぼったくり商品もあるのでよく検討しよう!

クレジット・ローン

クレジットカードの仕組みは、お金の前借りのような状態を指します。

分割払いを選んだ際、手数料(利子)が発生することがあります。

ローンには消費者ローンや住宅ローンなどがありますが、特に注意が必要なのは消費者ローンです。

消費者ローンって通称ヤミ金のこと?

全てがヤミ金ではないけれど、そういう認識の人が多いかもね

消費者ローンとは、消費者金融から実際に現金を借りる行為です。

手元に現金が必要になった際、手数料(利子)がかかりますが、現金を引き出すことができます。

どちらも手数料(利子)が付くため、返済金額は実際に借りた金額よりも高くなります。

計画的に利用し、返済プランを考えておきましょう。

金融トラブル事例

自立した社会生活をおくるためには、自分自身を守る力も必要です。

18歳から親の承諾なしで契約ができるようになったり、クレジットカードを持つことができるようになったりして金融トラブルが起きることが懸念されています。

具体的な金融トラブルの実例は以下のようなものが挙げられます。

- マルチ商法

- SNS個人間融資

- 多重債務

具体的な事例を見ながら、金融トラブルの手口を知りましょう。

マルチ商法

絶対に稼げるとうたう高額な情報商材などを友人や知人らに売りつけて回る商法です。

(参考記事 USBが56万円?大学生間で広がるマルチ商法 手口と対策とは | 明治大学 )

ネットワークビジネスやネズミ講ともいうよ!

セミナーに誘われて高額なUSBを売りつけられる、お金が用意できない場合は学生ローンを組まされるなどもあるようです。

「誰でも簡単に稼げる」などというおいしい話には気をつけましょう。

「ローリスク・ハイリターン」の「おいしい話」は存在しません。

おいしい話の裏には何があるのかな

向こうから近寄ってきても遠慮せず「いりません」とはっきり断ること。

それが例え友人でも先輩でも。断ることも、金融リテラシーの一環です。

SNS個人間融資

Twitterなどで「このアカウントをフォローリツイートして抽選で●名に100万円プレゼント!」などの投稿を見たことはありませんか?

リツイートしてフォロワーを増やしたいんだと思ってた!

実情は犯罪に巻き込まれる可能性もあるみたいだよ

プレゼントツイートをフォローしてリツイートすると「当選しました!お金を振り込むので銀行口座番号を教えてください!」とDMがきて安易に個人情報を教えてしまうと、振り込め詐欺に使用されてしまった、という事件がありました。

(参考記事 追跡!謎の“現金プレゼント”|NHK NEWS WEB )

安易な気持ちでDMしちゃダメなんだね

それ以外にも、安易に連絡をとったためにキャッシュカードを奪い取られてしまうなどの詐欺もあるようです。

(参考記事 緊急 お金配り、現金プレゼントをきっかけに、銀行口座を騙し取られるケースが続発。絶対にのってはダメ!(多田文明) – 個人 – Yahoo!ニュース )

SNSは便利ですが、顔も名前も知らない人との個人情報や金銭の取り扱いには十分注意しましょう。

こちらもマルチ商法と同じく「おいしい話」などはありません。

多重債務

クレジットカードで多額のローンを使用してしまい、返済に困った挙句、消費者金融でお金を借りてきてクレジットカードのローンを返済する。

今度は消費者金融のローンの返済期間が迫ってきて、また違う消費者金融でお金を借りてくる。

複数の業者から返済しきれない借金を背負ってしまうことがあります。

このようにローンの返済をローンですることで借金の負のサイクルに発展してしまうことを多重債務と言います。

リボ払いもその典型かも…

クレジットやローンを使用する際に大切なのは以下の点です。

- 収入の範囲内で生活すること

- 高金利の借金をしないこと

- 計画的に利用すること

事前にトラブルにならないよう心がけることが重要です。

まとめ

金融リテラシーをあげることで金融トラブルの回避をすることもできます。

もしトラブルに合ってしまった場合、ひとりで悩まず、適切な場所へ相談しましょう。

金融トラブル相談は消費生活センターの「188(イヤヤ)」に電話!で覚えておこう!

金融教育は日本ではまだ始まったばかりです。

もし中高生にお金のことについて聞かれたら、あなたは答えられるでしょうか?

現在の大人たちは、学校で金融教育を受けていていないため、わからないままでいる人も多いでしょう。

これからの日本は超高齢化社会で社会保険料が上がったり、インフレによる物価高があったりと金融について考えないのは難しい世の中になっていくと感じます。

未来を担う子どもたちのために、今からでも金融リテラシーを高めていきましょう。

知識は自分を守る力!早いうちから知っておこう!

コメント